哈喽,大家好,杆哥这篇评论,主要来分析折戟A股冲港股,望圆科技断臂转型:烧钱16倍换增长,利润遭腰斩

被称为“中国泳池机器人第一股”的望圆科技,正上演二次闯关资本市场的戏码。

2024年3月,这家公司主动撤回A股创业板上市申请,折戟而归。

如今转战港交所,试图靠一场“断臂式”转型扭转局面。但华丽的营收增长背后,是净利润腰斩、现金流下滑的窘境,这场转型更像是一场豪赌。

从代工之王到断臂转型,利润与规模背离

望圆科技2005年以泳池清洁机器人ODM代工业务起家,靠过硬的制造能力坐稳全球前三、中国第一的位置。

但2022年时,公司90.9%的收入都来自代工,自有品牌仅占6%,完全受制于国际大客户。2023年起,公司启动向自有品牌转型。

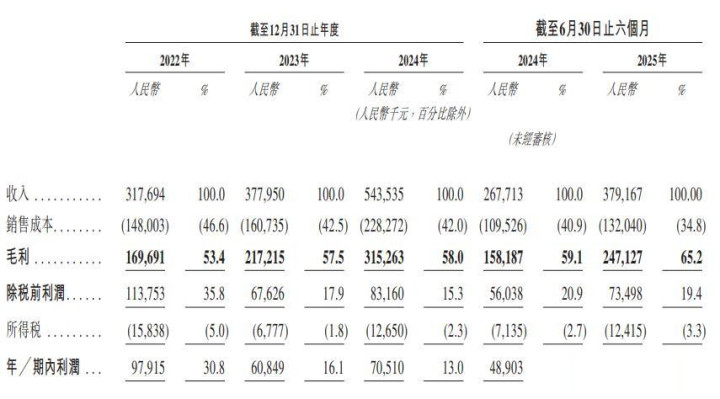

转型的代价立竿见影:2022年至2024年,营收从3.18亿元增至5.44亿元,但净利润从0.98亿元跌

至0.71亿元,净利润率从30.82%腰斩至12.97%。

2025年上半年营收同比涨41.63%,净利润率仍在下滑。

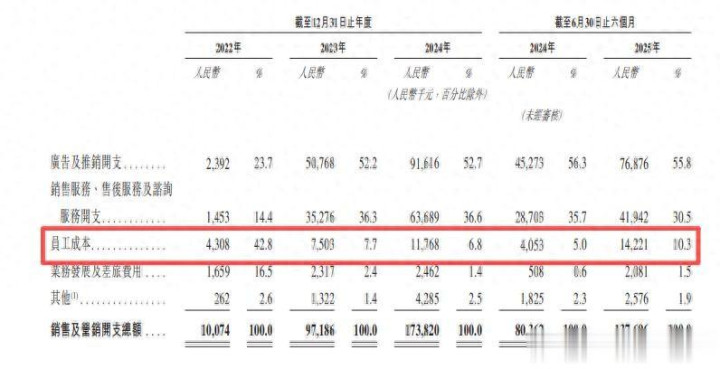

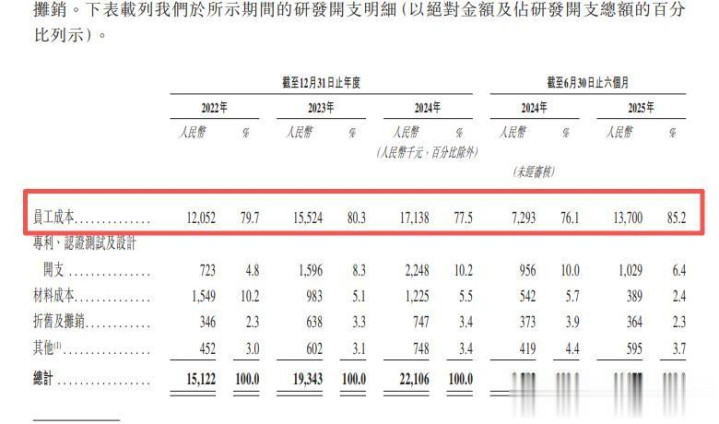

两年烧钱16倍,重营销轻研发引质疑

收入涨了,利润没跟上,钱全花在了营销上。2022年公司销售费用仅1007.4万元,2024年飙升至1.74亿元,两年涨了16倍。

2025年上半年销售费用再增71.34%,远超营收增速。这些费用主要花在广告推广和销售服务上,而同期研发费用率始终徘徊在5%的低位。

更危险的是现金流恶化:经营活动现金流从2022年的1.26亿元,骤降至2024年的650万元,2025年上半年更是出现-1538.2万元的净流出。

存货应收双高,资金链承压加剧

为支撑销售目标,公司存货堆积严重。2022年末存货仅9840万元,2025年上半年增至2.66亿元,周转天数拉长到324天,减值风险高悬。

同时,贸易应收款项从2031.9万元增至1.52亿元,周转天数从22天延长至62天。大量资金被存货和应收款占用,资金使用效率大幅降低。

IPO前突击分红,对赌回购悬顶添变数

在现金流紧张、亟需资金转型的背景下,望圆科技2025年上半年递

表港交所前,仍宣派6200万元股息。加上2021年A股上市前的8500万元分红,实控人母子合计拿走1.47亿元的绝大部分。

业绩方面,2022年、2023年、2024年及2025年截至6月30日止六个月,望圆科技实现收入分别约为3.18亿元、3.78亿元、5.44亿元及3.79亿元人民币;同期,年内/期内利润约为9791.5万元、6084.9万元、7051万元及6108.3万元人民币。

更关键的是,公司头上还悬着对赌协议。若本次港股上市失败,投资者有权要求公司回购股份。而截至2025年上半年末,公司现金及等价物仅1.61亿元,一旦触发回购,现金流将雪上加霜。

从A股折戟到港股再闯关,望圆科技的转型之路布满荆棘。烧钱换增长的模式能否持续,对赌压力下能否成功上市,都是摆在它面前的难题。

易配网提示:文章来自网络,不代表本站观点。